增值税基本税率将由目前的16%降至13%,10%降至9%!下调城镇职工基本养老保险单位缴费比例,各地可降至16%!

那在这就有粉丝问了,我们降税率前和降税率后签订合同含税价合同为好,还是签订不含税价税为好?

税来税往,小编今天就给大家以案例的方式,告诉大家答案!请听我慢慢道来,如有不妥请在留言处和我们讨论~

重磅利好!增值税大降!

原16%、10%降至13%、9%

3月5日的会议明确表示,2019年将实施更大规模的减税!普惠性减税与结构性减税并举,重点降低制造业和小微企业税收负担!

划重点!哪些企业将受益?

一、制造业和小微企业是重点减负对象!

2019年,减税将延续普惠性和结构性并举,重点受益的企业是制造业和小微企业!

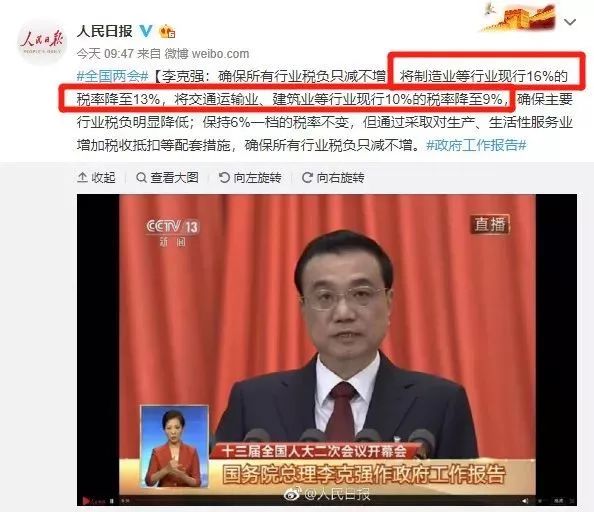

二、制造业等行业税率由16%降至13%!

增值税改革将进一步深化,会上明确了制造业等行业增值税税率由当前的16%减至13%!

三、交通运输业、建筑业等行业由10%降至9%!

交通运输业、建筑业等行业的增值税税率将降低1个百分点,即从原来的10%降至9%!

四、生产、生活性服务业扩抵!

6%一档保持不变,但是对生产、生活性服务业增加一些税收抵扣的配套措施,进行侧面减税!

五、税率将三档并两档!

在增值税改革中,三档并两档将是必然,相信不远的未来就能实现!

同时,税制将在2019年会进一步简化,所有行业税负只减不增!1月1日实施的小微企业减税政策也会逐步落实。

这样的减税,对于企业的发展无疑是重大的利好消息!可以预见,企业在2019年负担不断减轻,活力不断提升!2019年企业有福了!

社保缴费下调

养老保险缴费比例降至16%

除了增值税大降,两会还给企业带来了另外一个大好消息!在政府工作报告中,总理也明确了2019年,会明显降低企业社保缴费负担!

划重点!主要内容如下!

一、养老保险单位缴费比例下调!

城镇职工基本养老保险单位缴费比例在2019年会进行下调,具体应该会放权到地方实施,国家给的参考是16%!

二、不得自行对历史欠费进行集中清缴!

社保缴费会延续现有的征缴方式,国家明确禁止地方不能自行对历史欠费进行集中清缴,小微企业在改制过程中的实际缴费负担100%不会增加!

增值税降低虽然已经是板上钉钉的事情了,但是距离正式的财税文件出台,仍需要一段时间!因而,在等待政策出台的过程中,企业和会计务必做好准备!

一、即日起,销售一方签订合同最好含税!

举个栗子~

1、如果A公司,卖了一批16%税率的货物给B公司,合同约定含税售价为580万元

(1)16%税率下:

B公司则需要支付给A公司:580万元

A公司的销项税额为:580万/(1+16%)*16%=80万

(2)税率降至13%后:

B公司仍需要支付给A公司:580万元

A公司的销项税额变成:580/(1+13%)*13%≈66.7万

A公司获利80-66.7=13.3万

2、同样的A、B公司,如果合同约定不含税售价为500万元

(1)16%税率下,B公司支付A公司金额为:580万

(2)13%税率下,B公司只需支付公司A:565万

B公司可少支付580-565=15万元!

3、结论:

1、降税率前,签订合同,销售方应以签含税价合同为好!

2、降税率前,签订合同,购买方以签订不含税价税为好!

二、增值税税率降低后,会计如何处理?

增值税降低是好事,能让企业省下一大笔钱。可是这笔钱该如何进行会计处理呢?

假设:

增值税税率从2019年1月1号开始从16%降到13%

A公司2018年12月20日与客户签订销售合同,销售货物580万元(含税价),2019年4月25日确认销售收入。

会计处理:

借:应收账款——A公司 5800000

贷:主营业务收入5000000

应交税费——待转销项税额 800000

2019年4月25日,公司向A公司开具了增值税专用发票(税率为13%),并收到A公司支付的货款。

会计处理:

借:银行存款5800000

贷:应收账款——A公司 5800000

同时:

借:应交税费——待转销项税额 800000

贷:应交税费——应交增值税(销项税额)667256.64

营业外收入:132743.36

减少的增值税额如何处理,是大家关心的问题。我们来看一下销项税额的计算:

1、确认收入时,按16%的税率,确认了“待转销项税额”800000元。

2、实际开票时,按13%的税率确认了销项税额。

两者的差额132743.36元是因国家降低税率而减少的税款!

一图了解

减税降费清单

为了更好的让大家了解最新的减税降费政策,我们找来一组图~

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18053562536

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:①我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)