高企检查主要分为认定前检查和认定后检查!

1、国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

2、国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,产品(服务)属于国家重点支持的高新技术领域规定的范围、研究开发费用占销售收入的比例不低于规定比例、高新技术产品(服务)收入占企业总收入的比例不低于规定比例、科技人员占企业职工总数的比例不低于规定比例,以及高新技术企业认定管理办法规定的其他条件的企业。

3、高新技术企业需经过省(自治区、直辖市、计划单列市)科技行政管理部门同本级财政、税务部门组成的高新技术企业认定管理机构认定。

4、认定为高新技术企业须同时满足以下条件:

(1)企业申请认定时须注册成立一年以上;

(2)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(3)企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

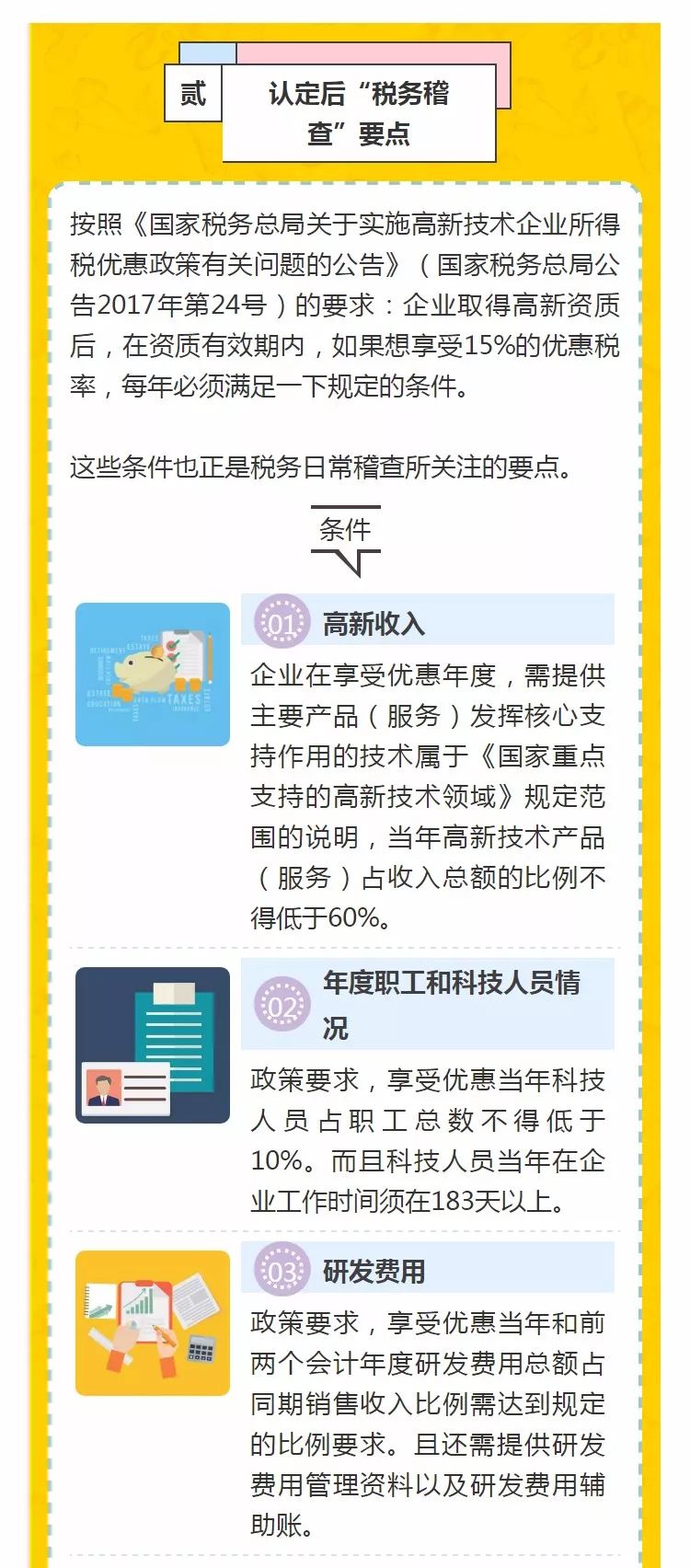

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

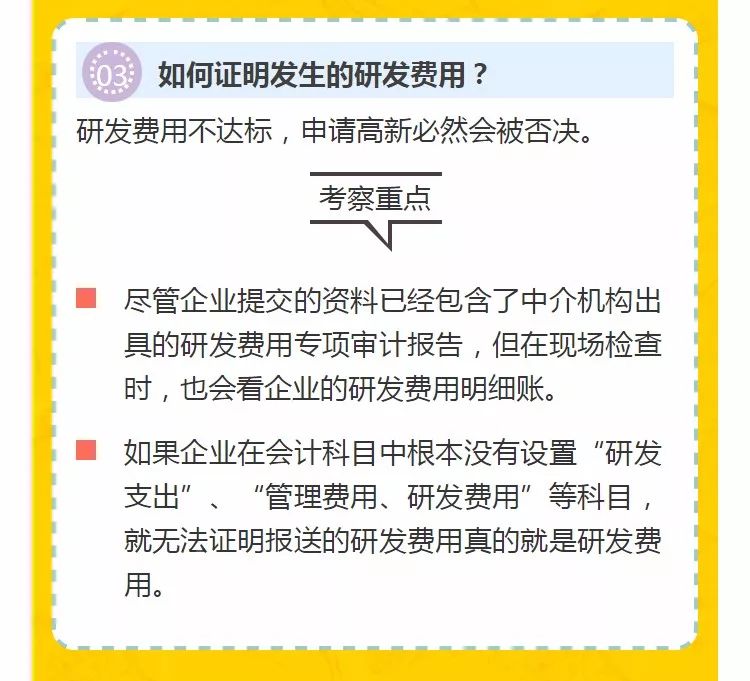

①最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

②最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

③最近一年销售收入在2亿元以上的企业,比例不低于3%。

(6)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(7)企业创新能力评价应达到相应要求;

(8)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

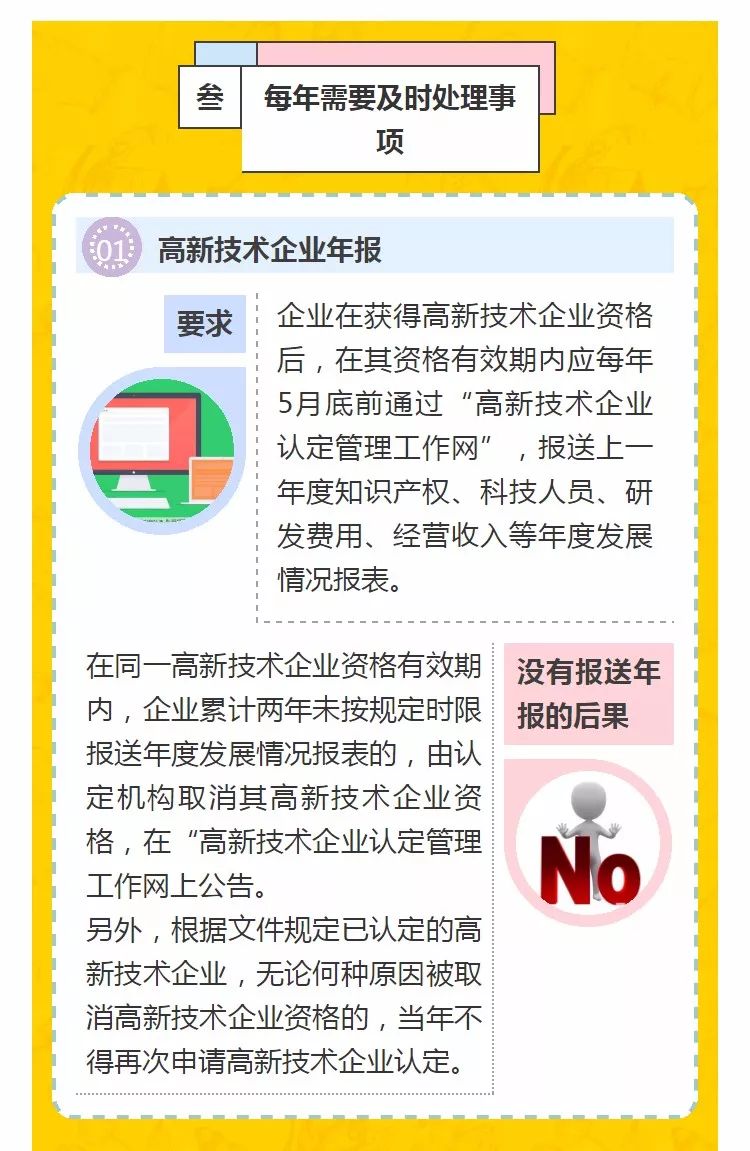

5、企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠。

例1:A企业取得的高新技术企业证书上注明的发证时间为2016年11月25日,A企业可自2016年度1月1日起连续3年享受高新技术企业税收优惠政策,即,享受高新技术企业税收优惠政策的年度为2016、2017和2018年。

6、企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

例2:B企业的高新技术企业证书在2019年4月20日到期,在2019年季度预缴时企业仍可按高新技术企业15%税率预缴。如果B企业在2019年年底前重新获得高新技术企业证书,其2019年度可继续享受税收优惠。如未重新获得高新技术企业证书,则应按25%的税率补缴少缴的税款。

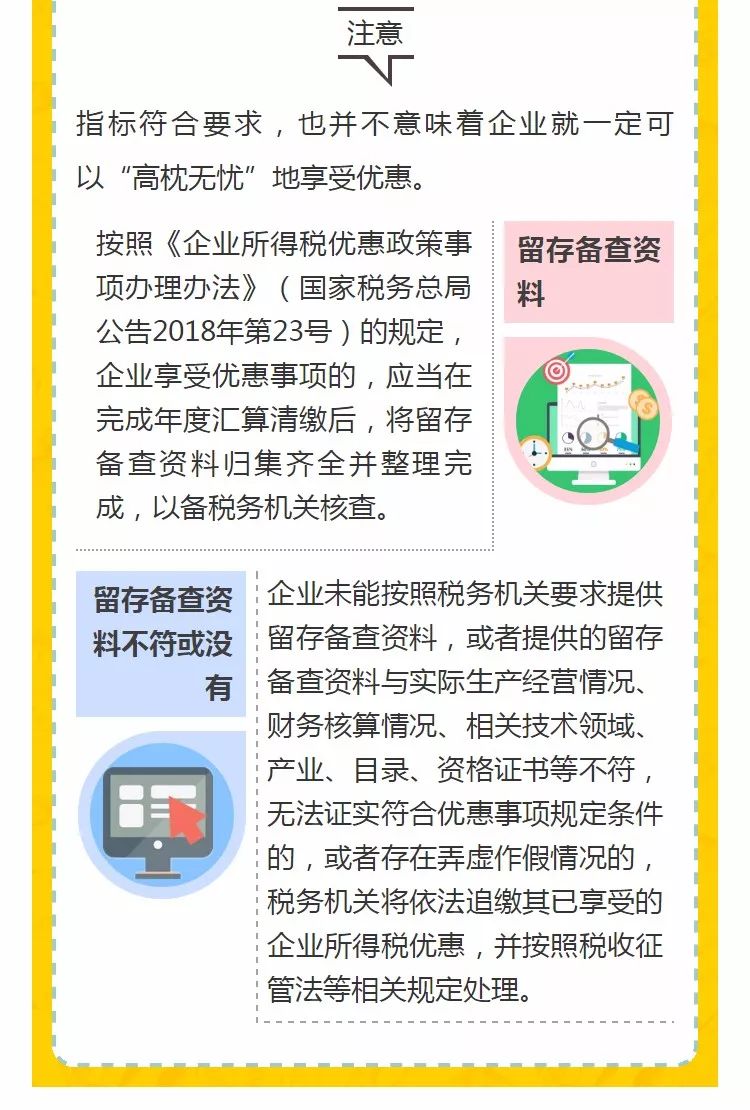

1、享受优惠方式:企业享受企业所得税优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。同时,按照规定归集和留存相关资料备查。

2、享受优惠时间:预缴享受、汇缴享受。

3、主要留存备查资料:

(1)高新技术企业资格证书;

(2)高新技术企业认定资料;

(3)知识产权相关材料;

(4)年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料;

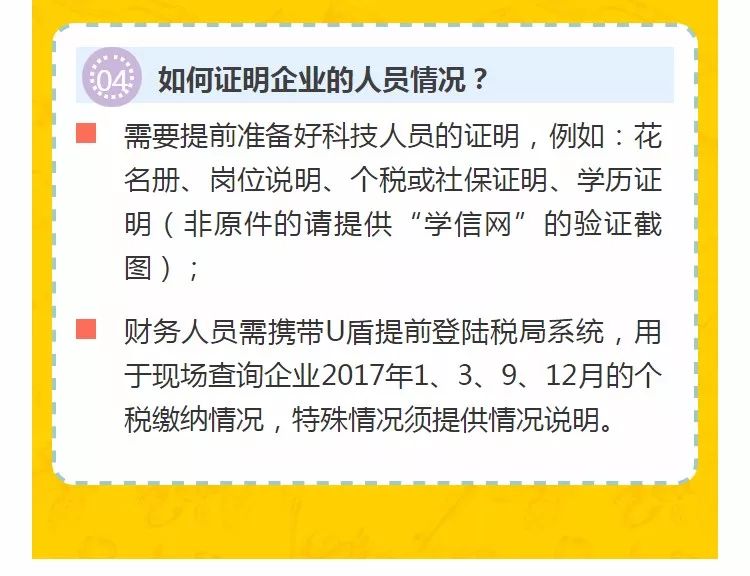

(5)年度职工和科技人员情况证明材料;

(6)当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表。

1、预缴申报

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》

A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》勾选“附报信息”中“高新技术企业”是或者否选项;第12行“减:减免所得税额(填写A201030)”;

A201030 《减免所得税优惠明细表》第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税”。

2、汇缴申报

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)

A000000《企业所得税年度纳税申报基础信息表》填报“211高新技术企业申报所属期年度有效的高新技术企业证书”证书编号、发证时间信息;

A100000《中华人民共和国企业所得税年度纳税申报表(A类)》第26行“减:减免所得税额(填写A107040)”;

A107040《减免所得税优惠明细表》第2行“二、国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税(填写A107041)”;

A107041《 高新技术企业优惠情况及明细表》

1、《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)

2、《科技部 财政部 国家税务总局关于修订<高新技术企业认定管理工作指引>的通知》(国科发火〔2016〕195号)

3、《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)

4、《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)

烟台思创企业信息咨询有限公司

全心全意帮企业解读和享受政策扶持

高新技术企业认定、科技项目申报

研究开发费用加计扣除

双评估认定、创新平台认定

知识产权代理及融资上市等其它政府荣誉及资金策划

如咨询业务,请给小编留言或致电:

电话:0535-2100186 13455561791 18053562536

地址:烟台市莱山区悦海中心B座

网址:http://www.ytstrong.com/

(免责声明:我们所获取的信息全部来自正规公开渠道(比如政府部门网站)②我们从不对文章进行二次加工③版权归原创者所有,如有版权问题请作者尽快告知我们,我们将尽快删除相关内容!)